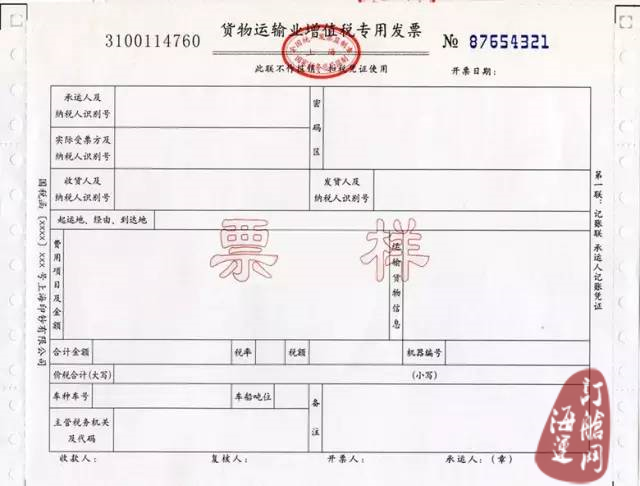

『关注』7月1日起这2项新规将影响货代业

根据国家税务总局发布的《关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号),货物运输业增值税专用发票7月1日起就要正式停止使用了!纳税人手里留存的空白货物运输业增值税专用发票如何处理?以后提供货物运输服务使用哪种发票?

近日,部分税务机关就此发出温馨提示,对货运专票停用后的相关事项作了明确。

货运专票为啥要停止使用呢?国家税务总局表示,由于增值税发票系统升级版已全面推行,增值税一般纳税人提供货物运输服务,统一使用增值税专用发票可以满足货物运输业纳税人发票使用的需要,同时也符合增值税规范管理的要求。为规范增值税发票管理,减并发票种类,方便纳税人发票使用,因此要停止使用货物运输业增值税专用发票。

货运专票为啥要停止使用呢?国家税务总局表示,由于增值税发票系统升级版已全面推行,增值税一般纳税人提供货物运输服务,统一使用增值税专用发票可以满足货物运输业纳税人发票使用的需要,同时也符合增值税规范管理的要求。为规范增值税发票管理,减并发票种类,方便纳税人发票使用,因此要停止使用货物运输业增值税专用发票。

留存空白货运专票需7月1日前缴销

四川省国税局日前发布《关于停止使用货物运输业增值税专用发票的温馨提示》,提醒纳税人,货物运输业增值税专用发票最迟可使用至2016年6月30日,7月1日起停止使用。如有留存空白货物运输业增值税专用发票,需在2016年7月1日前前往主管国税机关办税服务厅办理缴销事项。

提供货运服务今后使用增值税发票

按照国家税务总局公告2015年第99号的规定,自2016年1月1日起,增值税一般纳税人提供货物运输服务,应使用增值税专用发票和增值税普通发票。 在开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

货运专票有错需在7月1日前开红票

国税机关提示,纳税人应及时核查开具与接收的货物运输业增值税专用发票,如发现错误,需在2016年7月1日前开具红字发票。

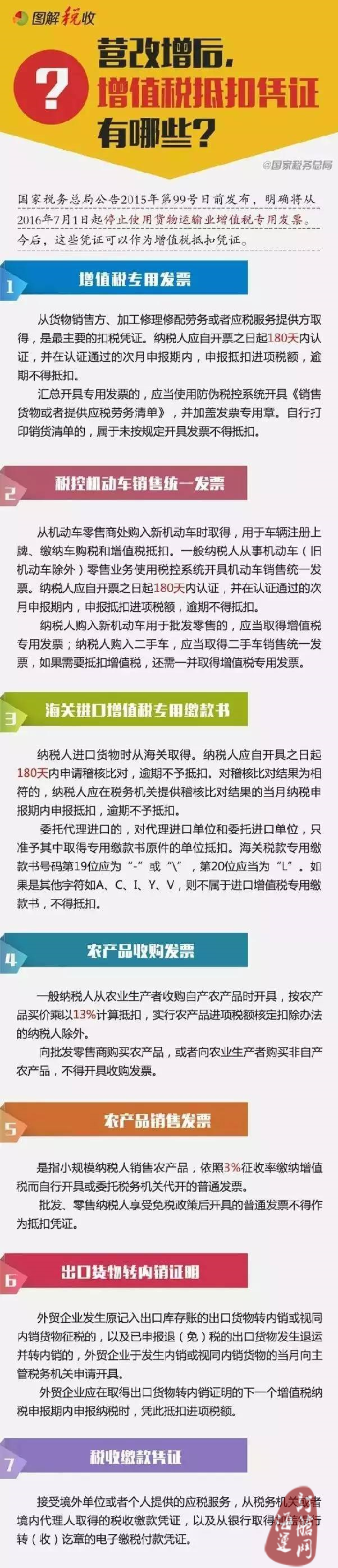

7月1日后货运专票不再是抵扣凭证

货物运输业增值税专用发票是增值税抵扣凭证之一,7月1日停止使用后,增值税抵扣凭证就少了一个,今后,只有这些凭证可以作为抵扣凭证。

二、集装箱称重新规实施,货代人三个要点看懂VGM

VGM新规的官方标准中文名: 核实的集装箱总重;行业习惯叫法: 集装箱称重新规。VGM 是货物总重以及集装箱皮重的总合,包括包装以及垫料。为了增加海上安全,提升海上安全运输的系数;减少因为不实的集装箱重量造成不合理配载,进而引起的岸上,海上人员伤亡,货物灭失的风险,从2016年7月1日开始生效VGM新规。

托运人(提单上的发货人)是负责称重并提供VGM给承运人的一方;或托运人可以授权第三方( 比如国际货运代理公司或定舱代理) 以托运人的名义提交VGM。根据SOLAS公约提供的称重方式有2种:整体称重法、累加计算法。VGM重量不得超过±5% 或1吨( 两者取其小者)。没有提交VGM称重信息的集装箱不得装船。(转自“海运网”)

中外运集运

文章来源:海运订舱网本文关键词: sinotrans

凡本网注明稿件来源为“海运订舱网”的所有文字、图片等作品,版权均属海运订舱网所有。若转载使用,须同时注明稿件来源和作者信息。