『关注』货物运输服务发票换版,风险依旧!

2015年行将结束之际,国家税务总局2015第99号公告发布,文件决定“停止使用货物运输业增值税专用发票(以下简称货运专票)”。鉴于货物运输业务在增值税管理体制中的不可或缺之作用,笔者对其曾用发票做一简要回顾,并提示纳税人开始使用增值税专用发票后的注意事项。

一、历史沿革

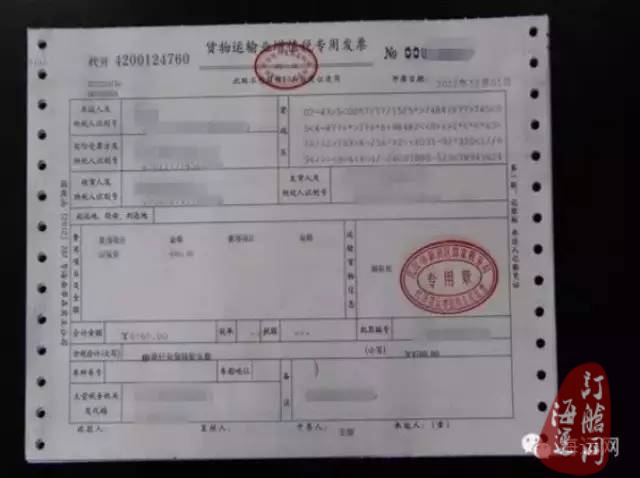

现行的货运专票之前,内陆运输业纳税人使用的是2006年8月1日启用的新版《公路、内河货物运输业统一发票》。 该版发票在增值税历史上位置非常重要,其原因在于随后出台的《国家税务总局关于新版公路、内河货物运输业统一发票有关使用问题的通知》(国税发〔2007〕101号)。101号文件第二条规定“准予计算增值税进项税额扣除的货运发票(仅指本通知规定的),发货人、收货人、起运地、到达地、运输方式、货物名称、货物数量、运费金额等项目填写必须齐全,与货运发票上所列的有关项目必须相符,否则,不予抵扣”。对该条规定在实务中存在的问题有两项,一是文件中要求的“货运发票”上填写的货物名称等项目必须与“货运发票”上所列的有关项目必须相符,如此规定让人难以理解。而实际这是行文者的笔误,本意为货运发票上的运输信息与对应的货物销售发票上的有关项目必须相符,在税企引起了一定的争议。另一个问题是101号文件规定必须填写“起运地、到达地、运输方式”等内容,但在规范该发票填写的《国家税务总局关于使用新版公路、内河货物运输业统一发票有关问题的通知》(国税发〔2006〕67号)文件第五条(开具《货运发票》的要求)中却规定“备注栏可填写起运地、到达地和车(船)号等内容”。由于发票的管理机关是地方税务局,而接受并用于抵扣的是国税机关。企业认为既然开具规定为“可”,就是不写也行的意思,发票开具无错误,而国税部门坚持认为根据101号文件规定必须填写,否则不予抵扣。在一定时期,这个问题造成了很大的税企争议。 笔者认为,国税部门之所以关注发票上的运输相关信息,主要是为便于核实运输业务真假考虑,并非无理取闹,因为当时的虚开、代开货运发票现象还在一定程度上存在。 现行的“货物运输业增值税专用发票”启用于2012年1月1日(国家税务总局公告2011年第74号),目的是配套营改增试点工作开展。该版发票较好地解决了上述税企争议,在发票票面上专门设计了“起运地、经由、到达地、车种车号”以及“运输货物信息”等栏目。

二、改用增值税专用发票后应注意的涉税风险

了解了货运发票在增值税抵扣史上的恩恩怨怨,也自然容易理解改用增值税专用发票后的注意事项了。 总局2015年第99号公告中要求,“增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。” 笔者认为,由于增值税专用发票的版面设计和货运专票不同,纳税人容易忽视与运输相关信息的填写。如果填写不全,势必再次引起不能抵扣的涉税风险。

建议:

纳税人在使用增值税专用发票开具运输业务时,务必将原“货运专票”上相关信息内容全部填入“发票备注栏”中。 另一项需要注意的就是,相关运输信息较多情况下,比如汇总开具运输业务发票,就必须在另附的清单上详细列明。如果增值税防伪税控系统中设置了专用清单,纳税人一定要使用防伪税控系统中的清单开具,不能使用自制清单,否则也是不可以抵扣增值税的。因为这样做就违反了《增值税专用发票使用规定》(国税发〔2006〕156号)第十二条规定“ 一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》”。该使用规定出台当时虽然还没有开始营改增,没有“应税服务”的概念,但既然开始使用增值税专用发票,纳税人还是应该遵从其关于开具方面相关规定的。(来源:《每日税讯》乔新永)

注意:货运专票7月1日起停止使用

为规范增值税发票管理,方便纳税人发票使用衔接,国家税务总局最近发布了《关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号),决定停止使用货物运输业增值税专用发票(以下简称货运专票)。 同时为方便纳税人发票使用的衔接,货运专票最迟可以使用至今年6月30日,从7月1日起停止使用。 据了解,这个新规的出台,是推进便民办税春风行动,兼并发票种类,方便纳税人使用保管增值税发票的又一举措。今后增值税一般纳税人提供货物运输服务,统一使用增值税专用发票可以满足货物运输业纳税人发票使用的需要,同时也符合增值税规范管理的要求。取消货运专票后,增值税发票管理更加规范,发票种类的减少也方便纳税人发票使用。 停止使用货物运输业增值税专用发票实务注意事项 1、停止使用期限。除中国铁路总公司及其所属运输企业(含分支机构)以外的运输企业,自2016年1月1日起,最晚2016年7月1日起停止使用货运专票,各地执行的日期可能不一样。 2、中国铁路总公司及其所属运输企业(含分支机构)提供货物运输服务,可自2015年11月1日起使用增值税专用发票和增值税普通发票,所开具的铁路货票、运费杂费收据可作为发票清单使用。 3、停止使用后对实务操作的影响。货运专票停止使用后,通俗的讲,就是货运专票不能作为进项抵扣凭证、企业所得税税前扣除的凭证。(转自“海运网”)

文章来源:海运订舱网本文关键词: sinotrans

凡本网注明稿件来源为“海运订舱网”的所有文字、图片等作品,版权均属海运订舱网所有。若转载使用,须同时注明稿件来源和作者信息。