『分享』新版报关单新玩法,你GET了吗?快来临阵磨枪!!

看过了海关最新发布的13号公告,又翻出来去年20号公告的内容,对比和分析过后发现,海关这次在填单上面的修订突出了几个特点,那就是更加的严谨、更加的统一、更加的便利!

下面,我们将这次修订的重点就部分栏目和大家做下分享和交流:

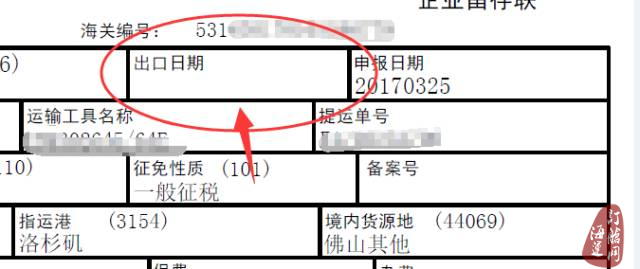

1

进口日期/出口日期

【解析】

因现在大多数的出口报关单无需打印证明联出于更咬文嚼字的说法对此做了修改。有关本条的修改对我们实际填单的人员来说可以忽略。

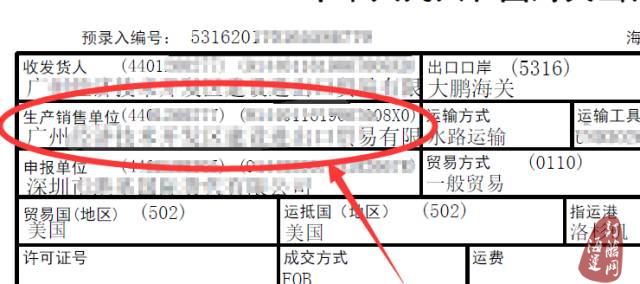

2

消费使用单位/生产销售单位

【解析】

1.

这部分是其实是对本栏目做了一个不同情况的解读。对有关特殊监管区域内的企业在进口货物时本栏目应当填报区内经营物流企业的名称而并非真正购买货物的货主。

2.

1) 已经在海关注册的:填企业中文名称+18位社会信用代码(10位的海关代码/加工生产企业登记编码);

2) 未在海关注册的:

A. 填报中文名称+18位社会信用代码/9位的组织机构代码;

B. 没有18位信用代码的可以不填;

C. 没有9位组织机构代码的填“NO”。

3

运输方式

【解析】

由于进出境旅客原来出入境携带的大多都属于“随身物品”,但近年来很多的“随身物品”的真实身份都是用来交易的“货物”,所以海关更加明确随身携带的“货物”应该如何具体申报运输工具的栏目。

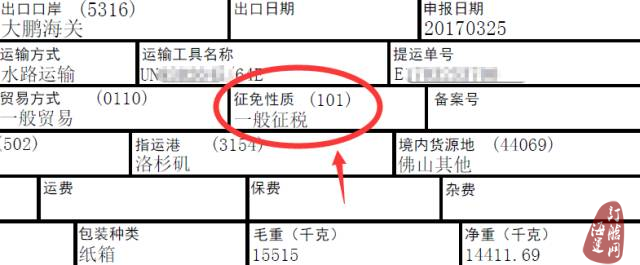

4

征免性质

【解析】

本栏目特指一些驻华使馆的工作人员等自用的高档小汽车如果完税价格超过130万以上的,本栏目按照“特案”来填报。目前为止“征免性质”这个栏目还要等到实施后在申报端是否有“特案”的代码添加,有关此问题还需要时间来等待。

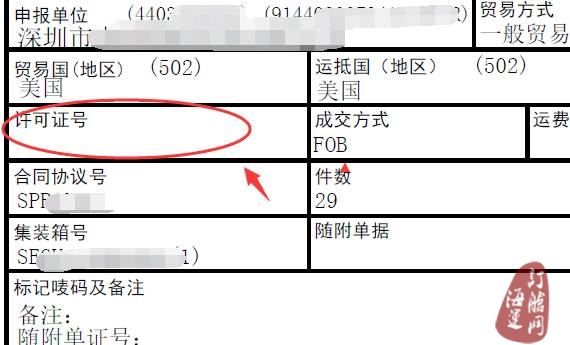

5

许可证号

【解析】

新增两个可填报的许可证出口许可证(加工贸易)、出口许可证(边境小额贸易)

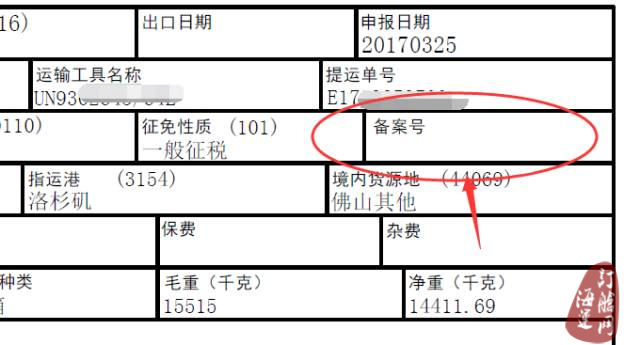

6

备案号

【解析】

删除了涉及优惠贸易协定项下实行原产地证书联网管理(如香港CEPA、澳门CEPA)的报关单,填报原产地证书代码“Y”和原产地证书编号,为保持相关公告的一致性而修订。

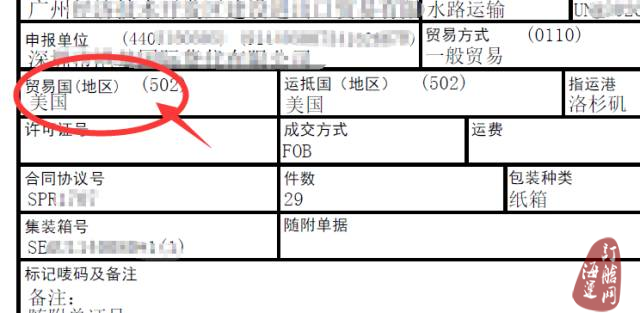

7

贸易国(地区)

【解析】

去年这个新增栏目大家在填制的时候最无从下手的,为了减少对“贸易国”的误解,对该栏目的填制进行了简化。进口填报购自国(地区),出口填报售予国(地区),无实际商业性交易填报拥有者所属国家(地区),无实际进出境的也按照以上标准。

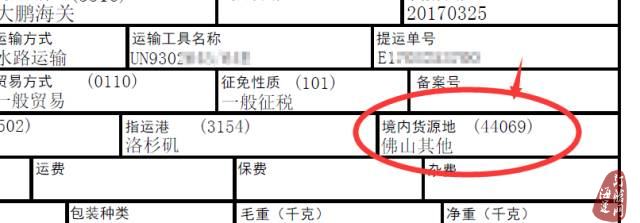

8

境内目的地/境内货源地

【解析】

新增海关特殊监管区域、保税物流中心(B型)与境外之间的进出境货物,境内目的地/境内货源地填报本海关特殊监管区域、保税物流中心(B型)所对应的国内地区名称及代码。

9

标记唛码及备注

【修订内容】

办理进口货物直接退运手续的,本栏目填报“<ZT”+“海关审核联系单号或者《海关责令进口货物直接退运通知书》编号号”+“>”。保税监管场所进出货物,在“保税/监管场所”栏填写本保税监管场所编码(保税物流中心(B型)填报本中心的国内地区代码),其中涉及货物在保税监管场所间流转的,在本栏填写对方保税监管场所代码。加工贸易副产品内销,在本栏内填报“加工贸易副产品内销”

【解析】

明确了直接退运、保税监管场所进出货物和加工贸易副产品内销时本栏目如何填制。

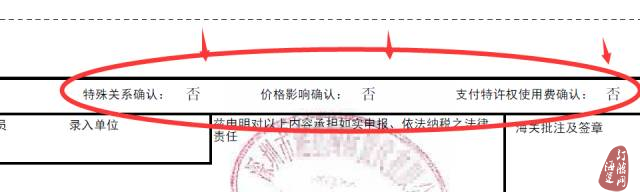

10

特殊关系确认、价格影响确认

【修订内容】

本栏目出口货物免予填报,加工贸易及保税监管货物(内销保税货物除外)免予填报。

【解析】

其实就是说出口报关单这个栏目可以不用管他了,涉及加工贸易以及保税监管货物的进口时也可以不填,真的简化很多。不过如果遇到“来料料件内销0245 进料料件内销0644,来料成品转减免0345 进料成品转减免0744来料边角料内销0845 进料边角料内销0844 加工设备内销0446 ”这些贸易方式时,还是要注意下这些栏目的逻辑关系!

11

特许权使用费支付确认

【修订内容】

本栏目根据《审价办法》第十一条和第十三条,填报确认买方是否存在向卖方或者有关方直接或者间接支付与进口货物有关的特许权使用费,且未包括在进口货物的实付、应付价格中。

买方存在需向卖方或者有关方直接或者间接支付特许权使用费,且未包含在进口货物实付、应付价格中,并且符合《审价办法》第十三条的,在“支付特许权使用费确认”栏目应填报“是”。买方存在需向卖方或者有关方直接或者间接支付特许权使用费,且未包含在进口货物实付、应付价格中,但纳税义务人无法确认是否符合《审价办法》第十三条的,在本栏目应填报“是”。买方存在需向卖方或者有关方直接或者间接支付特许权使用费,且未包含在进口货物实付、应付价格中,纳税义务人根据《审价办法》第十三条,可以确认需支付的特许权使用费与进口货物无关的,填报“否”。买方不存在向卖方或者有关方直接或者间接支付特许权使用费的,或者特许权使用费已经包含在进口货物实付、应付价格中的,填报“否”。本栏目出口货物免予填报,加工贸易及保税监管货物(内销保税货物除外)免予填报。

【解析】

1、按照审价办法的第十三条明确了本栏目填报的细则:A.只要符合审价办法及无法确认是否符合的,本栏目必须填“是”;B.如确定不符合或者能够证明所支付的特许权使用费与进口货物无关的,填报“否”;

2、出口货物本栏目不用申报,简化了出口填报的步骤。

以上就是我们对最新的填单规范的一些理解,分析不对的地方还请全国关务同行及专家提出建议和指正! 等最新填单修订内容执行后我们再做实际业务跟踪分析,后续再和伙伴们一起学习、共同进步!

(转自“海歌天”)中外运集运

本文关键词: sinotrans

凡本网注明稿件来源为“海运订舱网”的所有文字、图片等作品,版权均属海运订舱网所有。若转载使用,须同时注明稿件来源和作者信息。