『深度』日本航企重金重整业务结构

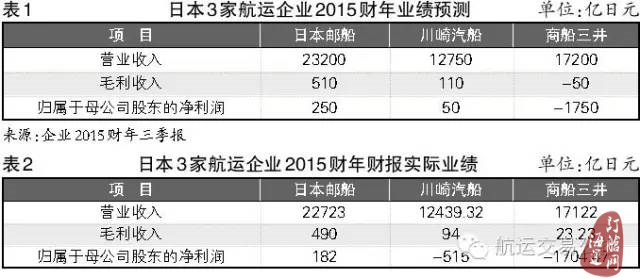

日本3家航运企业的2015财年落下帷幕。翻开3家企业的业绩报表,与在2015财年三季报中对整年业绩的预测不同,3家企业的实际业绩尤为惨淡,尤其是川崎汽船,其在2015财年三季报中已将归属于母公司股东的净利润预测下调58.3%至盈利50亿日元,而实际结果则为亏损515亿日元。数据显示,3家企业的集运业务全都亏损,连“老大”——日本邮船也未能幸免。

川崎汽船2015财年净利润大幅下跌,由预测的盈利变成实际的亏损,缘于其耗费300多亿日元来重整业务结构;无独有偶,商船三井在2015财年三季报中提出将不惜1800亿日元的非经常性损失重整业务结构——看来日本航运企业已开始主动适应贸易结构的变化。

重金重整业务结构

川崎汽船耗费300多亿日元重整业务结构;商船三井提出将不惜重金重整业务结构——日本航运企业已开始主动适应贸易结构的变化。

重金重整

日本的2015财年(2015年4月1日—2016年3月31日)落下帷幕,翻开3家航运企业的业绩报表,与在2015财年三季报中对整年业绩的预测不同,3家企业的实际业绩大多更为惨淡,特别是川崎汽船。虽然川崎汽船已在三季报时将2015财年归属于母公司股东的净利润(净利润)预测下调58.3%至盈利50亿日元,但实际结果更惨,为亏损515亿日元(见表1、2)。

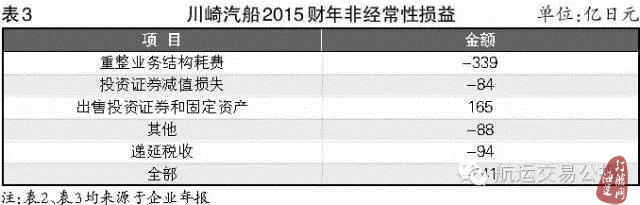

川崎汽船2015财年净利润巨额下跌,由预测的盈利变成实际的亏损,缘于其耗费巨资重整业务结构,导致2015财年四季度产生大量非经常性损失。年报显示,川崎汽船2015财年非经常性损失达441亿日元,其中大幅重整业务结构耗费339亿日元(见表3)。业务结构重整集中在干散货船领域。其中,干散货船减值损失82亿日元;出售船舶损失53亿日元;提前取消包租合同损失204亿日元。川崎汽船预计,2016财年重整业务结构还将耗费350亿日元,比2015财年耗费的还要多。

无独有偶,商船三井在2015财年三季报中提出将不惜1800亿日元的非经常性损失重整业务结构。看来日本航运企业已开始主动适应贸易结构的变化。

川崎汽船

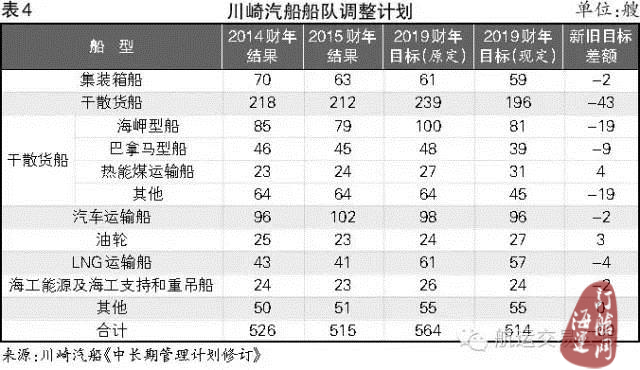

川崎汽船表示,业务结构重整主要体现在加速缩小船队规模,在干散货领域集中于中小型船舶,以减少市场风险。

从川崎汽船4月28日发布的《中长期管理计划修订》可见,至2019年船队规模从原定的564艘降至514艘,新旧目标差距50艘。其中,减少最多的是海岬型船;增加的船型有热能煤运输船和油轮;LNG运输船、汽车运输船、油轮都是其计划扩张的领域(见表4)。

具体方案是:取消海岬型船新订单,仅保留现有船队规模;2018财年交付10艘1.4万TEU型船后将合理淘汰小型集装箱船。

川崎汽船的业务结构重整方向可从其2015财年三季报中得到详细了解。在集运业务上,将通过最大化东西航线上的联盟优势增加收入;通过更新船队(将旧船替换成5年内船龄、使用新能源的1.4万TEU型船)加强成本竞争力;积极开拓有利可图的航运市场,如冷藏运输市场;通过增加使用IT强化利润管理,减少非盈利航线的投入,根据市场需求调整航线服务。在散运业务上,将有效配置船队。在汽车船运输业务上,将寻求东南亚国家的货源和大西洋市场的运输需求;陆续完善大型化、新生代船队以加强收入基数。在LNG运输船和油轮业务上,力求通过中长期运输合同保证运输业务收入的稳定。在海工能源及海工服务和重吊船业务上,应对低油价的冲击,将通过优化船队配置以及其他方法加强盈利能力。在物流以及沿海领域将强劲扩张。

商船三井

商船三井在2015财年三季报中将该财年全年的业绩调降为亏损1750亿日元。调整的理由是,虽有油价下降的利好,但散运市场情况比预期的差,且集运市场运价回升延迟,商船三井将耗费1800亿日元重整业务结构。

商船三井的业务结构重整计划是:在散运业务上,进一步减少海岬型船数量,同时退出巴拿马型和其他中小型散货船的额外吨位运输服务;在集运业务上,减少南北航线成本、缩小中型船规模。

商船三井重整业务结构的阶段性结果可从其现有的船队规模上窥见一斑。截至2015财年,商船三井船队规模同比减少66艘。其中,干散货船减少38艘;油轮减少1艘;LNG运输船减少1艘;汽车运输船减少7艘;集装箱船减少23艘。

日本邮船

日本邮船虽然未在年报中表示重金重整业务结构,但这并不影响其迈出重整业务结构的步伐。

日本邮船表示,集运市场2015财年出现了历史性的低运费水平。针对此种情况,日本邮船将努力保持其航线竞争力,包括重组亚洲航线及南美东岸航线,取消部分非盈利航线。

在散运业务上,日本邮船表示,将努力获取长期运输合同,减少市场波动带来的影响,并卖掉或退租多余运力以减少成本,不断提升船队效率。同时,将努力提升收支平衡,如通过整合货物减少空放航次,更有效率地分配船队。

携手同行

5月13日,包括日本3家航运企业在内的6家航运企业正式宣布组建THE Alliance,这6家航运企业是赫伯罗特、韩进海运、阳明海运、商船三井、日本邮船和川崎汽船。

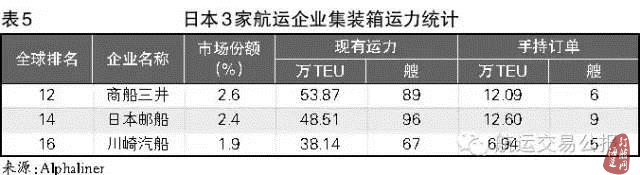

根据Alphaliner的数据,截至5月7日,日本3家航运企业的运力总规模将占全球6.9%的市场份额(见表5)。市场曾纷起日本3家航运企业合并的传闻,如今入得同一联盟,也算是另外一种形式的“携手同行”。

川崎汽船:跌出预期

2015财年川崎汽船业绩跌出预期,为应对航运市场变化,川崎汽船重新修订中期管理计划。展望2016财年,川崎汽船认为业务结构重整或能增加利润100亿日元。

川崎汽船不惜重金重整业务结构,缘于其认为航运市场结构已经发生变化。就川崎汽船2015财年的业绩而言,与当初的预计有较大偏差。

市场波动

川崎汽船曾预计2015财年的非主营收入为400亿日元,但实际仅为33亿日元,比预计的减少367亿日元。其中,预计可节约成本137亿日元,实际仅为104亿日元,由此减少非主营收入33亿日元;市场波动导致减少非主营收入395亿日元;其他原因导致减少非主营收入42亿日元。虽然也有一些对非主营收入产生正面影响的因素,但不足以扭转整体趋势,如日元兑美元汇率从预计的118日元/美元贬值为120.78日元/美元,由此增加非主营收入17亿日元;油价从预计的350美元/吨下降为295美元/吨,由此增加非主营收入86亿日元。

业绩下滑

2015财年,川崎汽船毛利收入同比下跌80.41%,非主营收入同比下跌93.26%(见表2)。市场波动(体现在具体船型的费率变化上见表1)是导致其业绩大跌的“罪魁祸首”。

具体到各业务部门,集运、海工能源及海工支持和重吊、调整和淘汰部门业绩赫然出现亏损(见表3)。

集运部门

2015财年,亚洲—北美航线双向货量同比增长约2%,亚欧航线货量同比下滑13%,亚洲区域内航线货量同比下滑15%,南北航线货量同比下降7%。川崎汽船的运输货量同比下降5%左右。

川崎汽船虽然通过5艘新下水的1.4万TEU型船保持了竞争优势,并通过减少亚欧航线的舱位和航次来降低成本,合理优化南北航线和亚洲区域内航线的服务,但由于集运费率下降,川崎汽船的集运业务同比依然亏损。

川崎汽船集运部门还包括物流(陆上运输和仓储)。川崎汽船的国内物流服务表现强劲,但在全球物流领域,因美国西岸港口拥堵以及中国经济降速,物流部门营业收入和毛利收入同比均下降。

由此,集运部门营业收入和毛利收入同比均下降。

散运部门

川崎汽船散运部门包括干散货运输、汽车运输、油运等业务。该部门干散货运输营业收入和毛利收入同比均下降;虽然大西洋盆地和自日本出口至北美及其他地区的汽车运输货量有所增长,但业绩还是略微下降;LNG及LPG运输船、VLCC在中长期运输合同的支持下表现平稳。此外,油轮的费率市场表现平稳,LNG运输船和油轮运输营业收入和毛利收入同比均有所增加。

短途海运货量同比持平。沿海运输的不定期运输船服务稳定,特别是托运人专用船。大型船下水使销售增加,沿海航线货量同比增加。总体而言,营业收入同比下降,但毛利收入同比上升,部分缘于燃料价格下跌。

总体而言,散运部门的营业收入和毛利收入同比均下降。

海工能源及海工支持和重吊部门

受益于长期运输合同的稳定收益,钻井船表现强劲;油价下跌,海工支持虽受负面影响,但亏损却有所收窄;重吊业务则随营业收入下降亏损更加恶化。

总体而言,海工能源及海工支持和重吊部门的营业收入和营业利润同比均下降。

川崎汽船的其他业务,包括船舶管理业务、旅游代理服务及房地产租金和管理服务,营业收入和营业利润同比均下降。

展望2016

展望2016财年,川崎汽船认为,中国经济降速致航运货量低迷;新兴市场经济因资源需求下降将继续疲软;欧洲经济因难民导致的政局动荡仍然存在不确定性。加之不断有新船下水的压力,航运市场欲全面复苏,达到供需平衡需要大量时间。为此,川崎汽船重新修订中期管理计划。

川崎汽船预计2016财年营业收入将达1.1万亿日元,毛利收入为170亿日元,非主营收入为150亿日元,归属于母公司股东的净利润为350亿日元。除营业收入同比下降外,其他利润同比均增长。2016财年经常性利润的具体预测为:日元兑美元将出现升值(由2015财年的120.78日元/美元或升值至110日元/美元),汇差将导致损失54亿日元;油价或将下跌至275美元/吨,利润将增加12亿日元;预留一次性损失29亿日元;业务结构重整将增加利润100亿日元;节约成本后将增加利润188亿日元;干散货运输市场波动导致损失149亿日元;集运业务将增加利润49亿日元;共增加经常性利润117亿日元(见表4)。

川崎汽船认为,虽然中期物流需求仍将疲软,然而,在人口增长和能源扩张需求的背景下,物流的长期需求将增加。为业务平稳和更具竞争力,川崎汽船的5年投资计划(2015—2019年)聚焦于业务结构重整,对干散货船的投资从原定的3300亿日元降至2300亿日元;向物流供应部门投资950亿日元,在长期运输合同的基础上,扩张LNG运输船、油轮和汽车运输船业务,重点在亚洲区域内加强物流供应部门;在集装箱船领域投资1050亿日元,包括建造1.4万TEU型船(2018财年前交付10艘);将投资大型汽车运输船,2017财年将交付10艘7500车位汽车运输船。

商船三井:全线下跌

2015财年三季度表示决定重整业务结构的商船三井,2015财年全年业绩全线下跌,展望2016财年,其信心略显不足。

商船三井早于川崎汽船宣布进行业务结构重整,从其2015财年业绩来看,其重整业务结构的确很有必要。展望2016财年,商船三井认为其归属于母公司股东的净利润(净利润)将回归至200亿日元。

全线下跌

商船三井在年报中表示,2015财年,除印度等少数国家外,新兴经济体中绝大多数国家均出现经济增速放缓现象,同时美国和欧元区国家等发达国家经济呈缓慢复苏迹象。中国经济降速仍在继续,固定资产投资下降、出口疲软。日本经济虽在去年7—9月出现正增长,但由于出口、个人消费和其他因素的不景气,去年10—12月回归为负增长,经济复苏仍然失速。

航运整体市场上,散运市场受中国铁矿石进口增速下降、煤炭进口量下降等因素影响,表现低迷。其中,海岬型船去年夏季出现短暂向好,后因中国经济增速放缓和市场行情恶化而疲软,到了冬季,所有散运船型均跌至历史低位。油运市场特别是VLCC市场得益于低油价和中国的石油战略储备,同比出现大幅增长。集运市场所有航线运价均维持在极低的水平,主要原因为亚洲出口至欧洲和南美的货量极少,及超大型集装箱船陆续交付。

2015财年,日元兑美元的平均汇率贬值,由2014财年的108.34日元/美元贬值至120.62日元/美元;油价从2014财年的503美元/吨下降至265美元/吨。

以上所有因素导致2015财年商船三井的业绩全线下跌(见表1)。

商船三井在2015财年三季报中表示要重金重整业务结构,截至2015财年,商船三井船队规模为830艘,减少66艘。其中,干散货船373艘,减少38艘;油轮165艘,减少1艘;LNG运输船29艘,减少1艘;汽车运输船120艘,减少7艘;集装箱船95艘,减少23艘;其他船舶48艘,增加2艘(见表2)。

散运:干散货亏损

在散运市场上,虽然去年年初开始商船三井不断拆解运力,但直到6月中旬,海岬型船平均日租金均维持在5000美元低位。去年6月起,从巴西出口的铁矿石远距离运输使海岬型船有了正收益,8月份日租金达到2万美元的顶峰。随后受中国经济降速及铁矿石和煤炭弱市影响,日租金回落到7000美元,市场环境可谓严峻。巴拿马型船和中小型船运输市场因运力过剩仍然低迷,此外,中国煤炭进口减少加剧市场的颓势。为保证长期运输合同的利润,商船三井致力于降本增效。即便如此,干散货部门的业绩仍然恶化,2015财年出现亏损。

在油运市场上,直至去年7月底,市场行情一直很好,低油价导致石油需求增加、中国增加战略石油储备,原油运输需求显著增加。成品油运输直至去年夏季始终坚挺上扬,主要原因为油价低、中东炼油厂扩张及北美对汽油的需求增加、运力供需平衡和秋季开始,亚洲一些炼油厂检因修市场开始趋软。在上述各种利好因素刺激下,商船三井油运业绩同比呈现较大增幅。

LNG运输市场持续疲软,海运量虽略有增长,但不断有新船下水。尽管如此,商船三井LNG部门还是从长期运输合同中获得稳定收益,利润同比增长。

在车运市场上,至美国等经济增长强劲的经济体的整车运输坚挺;由于油价下跌导致经济增速下降,至新兴国家及资源生产型国家的整车运输相对疲软。为此,2015财年车运利润同比下降。

集运:全航线下跌

泛太航线上虽然来自亚洲的货量比较稳定,但因新船供应增加导致运力供需失衡,美东和美西航线运价显著下跌;亚欧航线上来自亚洲的货量显著下降,且无法达到运力供需平衡,运价始终低迷;亚洲—南美航线上南美东岸货量因巴西经济衰退而明显下降,运价与亚欧航线一样始终低迷;亚洲区域内航线运价因货量疲软而下跌。

在这样的市场环境下,尽管商船三井采取各种有力措施,包括减少经营成本和减少舱位等,集运部门亏损还是同比放大(见表3)。

2016财年:苦日子继续

对2016财年,商船三井预测,世界经济将维持温和复苏势头,但考虑到美国的加息步伐,以及中国经济降速大于预期,未来仍不确定。发达国家经济将因金融宽松政策导致的国内需求增加而温和复苏;新兴国家中某些国家或地区会强劲增长(印度)。

在航运总体市场上,散运市场形势依然严峻,不仅因几乎看不到任何铁矿石海运量增长的迹象、中国进口煤炭量将进一步下降,还因运力供应仍在继续。VLCC运输市场尽管因中国和印度加大原油进口货量,但市场仍会有所调整,运力供需将更失衡。成品油运输市场的货量将较为平稳,特别是在太平洋区域,不过因运力供应增加,供需失衡压力较大,市场前景欠乐观。

集运市场即便亚洲—北美航线的货量在美国经济增长基础上将稳定增长,但运费下降趋势仍将加剧班轮公司在年度合同修订时的竞争;因欧洲经济不明朗,亚洲—欧洲航线货量将持续低迷直至夏季;亚洲—南美航线货量将维持低迷。

商船三井预计,2016财年其营业收入为1.52万亿日元,毛利收入为30亿日元,非主营收入为200亿日元,归属于母公司股东的净利润为200亿日元(见表4)。

日本邮船:罕见亏损

2014财年日本邮船净利润大幅增长,在日本航运企业中独领风骚;2015财年其业绩全面下跌,集运业务甚至罕见亏损3亿日元。

2015 财年,日本邮船的营业收入同比减少1295亿日元,同比下降5.4%。尽管营业成本同比减少1176亿日元,同比下降5.5%,但毛利收入仍全线下跌,同比减少172亿日元,同比下降26.0%;非主营收入同比减少239亿日元,同比下降28.5%;归属于母公司股东的净利润(净利润)同比减少293亿日元,同比下降61.7%(见表1)。日本邮船表示,其2015财年非主营收入下降主要是受市场波动影响,致使非主营收入减少574亿日元(见表2)。

集运:罕见亏损

日本邮船表示,2015财年集运市场面临极其严峻的挑战,运费出现历史性低点(见表3)。尽管跨太平洋航线货量较活跃,但由于经济持续低迷,新投入的超大型集装箱船致市场供需进一步失衡,加剧了运力过剩。

针对此种情况,日本邮船努力保持航线竞争力,重新调整亚洲航线及南美东岸航线运力布局,并取消部分非盈利航线。集运部门营业收入同比增长,但经常性利润为亏损3亿日元,同比减少101亿日元(见表4)。

散运:业绩下滑

日本邮船将汽车运输、干散货运输、液货运输业务划归为散运板块。

在汽车运输业务上,由于北美和亚洲市场对汽车的强劲需求,日本邮船稳健和有效地在这些区域分配运力,汽车海运量同比微增长。此外,自2014财年开始,日本邮船试运行了一系列高燃效的超大型汽车运输船,有助于业绩提升。汽车物流方面,联合旗下位于沙特阿拉伯、哥伦比亚的子公司和当地的业务合作伙伴,在中国和印度开设汽车物流中心,提供新的增值服务。日本邮船的汽车运输业务取得稳定增长,经常性利润同比增加9亿日元(见表5)。

在干散货运输业务上,铁矿石和谷物的海运量获得增长,但煤炭海运量下降。即便大量干散货船被拆解(多为海岬型船),运力过剩情况并没得到缓解,新造船在不断下水。在这些因素影响下,波罗的海干散货运价指数于2月份跌至史无前例的低点,整体市场环境极端萧条,几乎没有任何区域和船型得以幸免(见表6)。在这种环境下,日本邮船努力争取签订长期运输合同以减少市场波动带来的影响;为提升船队效率,卖掉或退租多余运力以减少成本;努力提升收支平衡如通过整合货物减少空放航次,有效分配船队。

在液货运输业务上,虽然新船继续建造,且没有考虑拆解,但情况比2014财年有所好转,缘于海运距离的延长。VLCC市场由于中国需求的支撑,石化发货量同比增长。同时,日本邮船增加从美国至东亚的LPG运输船,并通过LNG运输船船队的长期运输合同保证稳定的收入来源(见表6)。因此,液货运输业务表现坚挺。

在海工市场上,穿梭运输油轮和钻井船的运营提供了稳定的收益,在巴西海岸的第二艘浮式生产储油轮开始运营。

总体而言,2015财年散运部门营业收入和利润同比均下滑(见表4)。

2016财年仍将全线下跌

日本邮船认为2016财年的运营环境仍极具挑战性。虽然集运业务或将增长,但超大型集装箱船陆续下水将导致运力过剩更加恶化,现货费率仍难推涨。在散运领域,因新建油轮下水导致市场环境趋弱,预测汽车运输船、LNG运输船和海工部门将表现稳健,物流板块表现强劲。

根据以上因素及汇率情况,日本邮船预计2016财年的业绩仍将较2015财年下跌(见表7)。

具体到各业务部门,日本邮船表示,在集运市场,其将留在现在的G6内,但表示很难预计2016财年集运业是否会快速复苏;在散运市场,认为干散货运输将走出谷底,运力供需失衡状况将有所缓解,市场复苏或可预见;油运市场将因运力供应增加而趋向疲软。

从日本邮船对船队的调整上也可见其对未来市场的判断。2015财年,日本邮船的相关船舶数量均同比下降。集装箱船从104艘减至99艘;海岬型船123艘减至108艘;巴拿马型船从113艘减至105艘;灵便型船从172艘减至164艘;汽车船从123艘减至119艘(见表8)……

(转自“航运交易公报”)中外运集运

文章来源:海运订舱网本文关键词: sinotrans

凡本网注明稿件来源为“海运订舱网”的所有文字、图片等作品,版权均属海运订舱网所有。若转载使用,须同时注明稿件来源和作者信息。