『企业』“总统效应”下的超级达飞

2015年12月7日,新加坡国有班轮公司正式归于法国萨德家族。当日,达飞集团(CMA CGM Group)确认以24亿美元(约合34亿新加坡元)的价格收购新加坡海皇集团(NOL),这标志着NOL旗下主要资产——美国总统轮船(APL)和相关码头业务,将为达飞轮船所有。

在随后举行的新闻发布会上,达飞集团副主席鲁道夫·萨德(Rodolphe Saadé)表示:“对达飞轮船而言,这一收购具有里程碑式的意义,NOL旗下的优质资产将给达飞轮船带来更多的市场机遇。”NOL首席执行官伍逸松(Ng Yat Chung)也称,NOL相关资产的注入,有助于达飞轮船实现更大的规模效应。

收购使达飞轮船的运力规模急速扩大,其它班轮公司短期内无力赶超。但APL给达飞带来的不仅是规模,更是货量。

Alphaliner统计数字显示,截至12月8日,达飞轮船和APL的总运力(包括在营运力和订单运力)分别约为178.5万TEU和53.8万TEU,约占全球运力市场份额的8.8%和2.6%。将两组数字简单相加即可看出,达飞轮船旗下船队未来总运力将近233万TEU,占全球运力市场份额超过11.4%。通过收购NOL,达飞轮船进一步拉近了与地中海航运之间的运力差距,更让赫伯罗特难以赶超。而集装箱运输市场,也终于出现了三家班轮公司的运力市场份额均超过10%的场面。我们甚至可以预计,在短期内也不会出现第四家班轮公司运力市场份额达到双位数的情况,即便中远集运与中海集运完成集运业务的合并,其运力所占全球市场份额也仅为7.6%。

在集装箱运输领域,企业运力规模的增长终究还是要放在联盟框架之下进行分析,这样才能体现出更深层的意义。

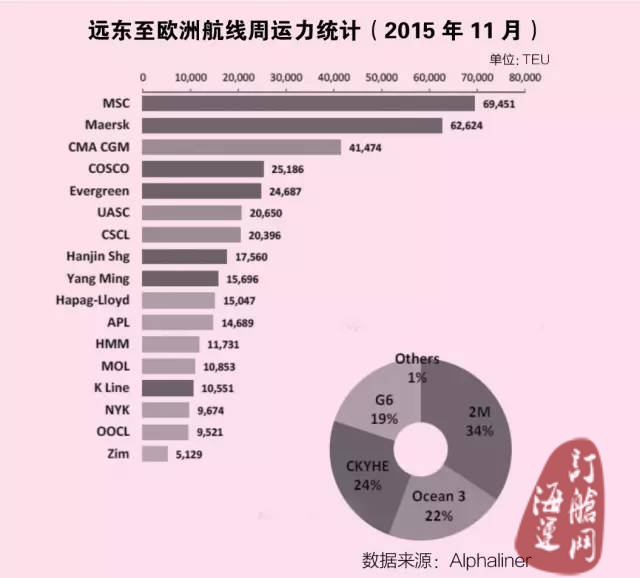

先看各家联盟在远东至欧洲航线市场(包括远东至地中海航线市场)上的周运力部署及占有率情况。据Alphaliner统计,四家联盟部署在远东至欧洲航线市场上的周运力总计为379790TEU(其中,APL的周运力投放量为14689TEU,约占这条航线周运力总量的3.87%),2M、G6、O3和CKYHE的周运力投入,分别约占该航线市场运力总规模的34%、19%、22%和24%。可以看出,达飞轮船所处的O3的周运力市场份额略小于CKYHE。但NOL已被收购,这样的局面正在改变。如果将APL的运力计算至O3,O3的周运力市场份额将超过CKYHE,达到25.87%,仅次于2M。而G6(不久后将变为G5)在远东至欧洲航线市场上的周运力占有率则明显下滑,将缩至15.13%。

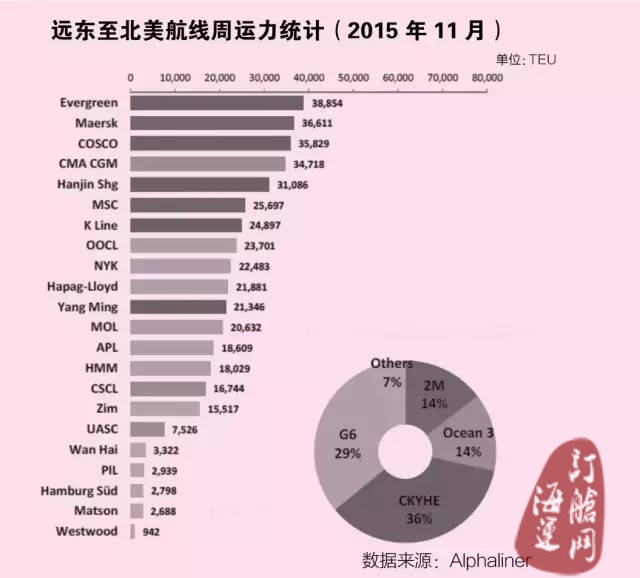

APL的去向也引起远东至北美航线市场的强烈震荡。同样据Alphaliner统计,四家联盟部署在远东至北美航线市场上的周运力总计为398625TEU(其中,APL的周运力投放量为18609TEU,约占这条航线周运力总规模的4.67%),2M、G6、O3和CKYHE的周运力投入,分别约占周运力总规模的14%、29%、14%和36%。仍以相同方式计算的话,待收购完成,O3在这条航线上的周运力市场份额将升至18.67%。在远东至北美航线市场,尽管APL未能协助O3实现大跨步前进,但毕竟还是帮其拉开了与2M之间的距离。若从另一个角度来看,会发现APL的贡献值巨大。长荣海运在远东至北美航线市场投入的周运力最大,紧随其后的是马士基航运和中远集运。然而一旦将APL的周运力投放量纳入达飞轮船,达飞轮船就会成为远东至北美航线市场最具运力规模的班轮公司——周运力达到53327TEU。

但APL给达飞轮船带来的不仅是规模,更是货量。

当然,运力市场份额不能完全反映企业竞争力的高低,运量所占的市场份额才能说明一切。只是,这一敏感的数字经常被班轮公司刻意“模糊”,但从采访和观察中,我们仍可发现一些达飞轮船未来货量增长的端倪。

达飞轮船(中国)有限公司高层人士表示,在亚洲至欧洲航线和亚洲至北美航线市场上,达飞轮船本就有相对充足的货源,收购NOL之后,APL的一些客户也不会流失,“保留APL这个品牌也是出于相关考虑。”劳氏日报执行主编Janet Porter也表示:“APL在美国的名声很响,保留APL的品牌,自然会提升达飞轮船在亚洲至美国航线市场的地位,货量也会得到保证。”

在亚洲至美国西海岸航线市场,APL以高水准的服务吸引高端客户,不久前启动的美鹰快航(Eagle Express)就是一例。美鹰快航快速衔接了亚洲与美国西海岸市场,并通过每周11列的APL货运专列,将腹地扩展到芝加哥、孟菲斯、达拉斯等美国内陆地区。很多对运输时间有较高要求的客户,都对这条航线备加青睐。毋庸置疑,继续沿用APL的品牌和服务,会让达飞轮船获得更多的盈利空间。

在亚洲区内航线市场中,APL更是拥有充足的货源。2014年,APL在亚洲区内市场承运的货量约占其全球总货量的45%。“通过收购NOL,达飞轮船可以扩大其在亚洲区内航线市场的地位,并以此与马士基航运的亚洲品牌(MCC)抗衡,争夺货量。”一位曾供职于达飞轮船(中国)有限公司的业内人士如此评论。

而平均舱位利用率可以在一定程度上说明货量的多少。最近三年,APL船队的平均舱位利用率均在90%以上,2014年甚至高达94%。

可见,吸收进APL的达飞轮船和O3,在巩固业界地位的同时,还强化了在相关市场上的竞争力。

优质的品牌,合理的价格,巨大的价值,24亿美元买下NOL ,达飞赚了。

我们再看看此次收购算不算是一笔很划算的买卖。

近两年,NOL疯狂抛售了包括新加坡总部大楼和美集物流等在内的重资产,成功地使资产负债表变得好看。减轻了债务压力的NOL将业务重心移至集装箱运输市场,优势资产突出,负债率合理。高盛集团因此对其做出了上调评级水平的决定。试想一下,如果NOL依旧负债过多,达飞集团还会痛快地买入它吗?如果达飞集团收购NOL的价格不是24亿美元而是38亿美元(出售新加坡总部大楼和美集物流,NOL所得约14亿美元),法国人还会在收购协议上签字吗?达飞集团看中的只是NOL旗下集装箱运输业务的优势和码头资产,而不是其它。达飞集团有收购意愿,巧的是,NOL的价格也在可承受范围之内。

价格是价值的货币体现,这句话没错,但就这起收购案而言,NOL的价值或许远超其货币价格。

截至目前,APL旗下运营的自有集装箱船数量共计56艘,其中包括10艘14000TEU型船,10艘10000TEU型船和12艘9000TEU型船。特别需要注意的是,这三种类型的集装箱船平均船龄较小,依次仅为1.6年、3.2年和1.5年。以近期新造船市场价格为例,一艘14000TEU型船的造价大概为1.1亿美元,一艘10000TEU型船的造价也约合9000万美元。粗略计算一下,APL旗下全部自有集装箱船的折价总额,也应相当于24亿美元左右。这不仅意味着达飞轮船以非常低的价格就购进了建造工艺相对先进的集装箱船,也说明了NOL的物超所值。除了集装箱运输业务,APL在全球范围内还参与运营9座集装箱码头,其中更是对5座集装箱码头拥有100%的股权。上海海事大学教授徐剑华表示:“APL旗下的码头资产的价值也很高。有了这些集装箱码头,也就有了对它们的优先使用权,达飞轮船的运营效率因此会有一定提升,班期也会更加稳定。”

说到APL旗下资产的价值,还有两点非常重要。首先,美国旗船资产是有钱也不一定买得到的重要战略资产,而在APL船队中,就拥有数量可观的美国旗船。“有了美国旗船,达飞轮船便可以参与美国沿海地区的运输。”中远集运战略发展部研究员张迪认为,APL船队中的美国旗船资产,也许才是其价值核心所在。“各国的沿海运输基本都受本国政府保护,如能介入其中,达飞轮船的业务领域将延伸至美国本土。”徐剑华也表示:“美国旗船不仅可以经营美国本土至阿拉斯加、波多黎各、夏威夷和关岛等受‘琼斯法规’保护的美国垄断性航线,达飞轮船更可将这些航线与亚洲至北美航线结合,进而组成‘三角航线’,使船舶利用效率达到最优化。”

其次,在当前低迷的市场环境下,APL旗下众多14000TEU型船的价值也将大大体现,这种规模的船舶适用范围更广,就目前的货量而言,经济性也更强。有业内专家就此分析称,目前,远东至北欧航线(西行)市场的平均舱位利用率仅为80%-85%,一艘18000TEU型船的实际载货量在14400-15300TEU之间。如果这些货物全部由一艘14000TEU型船运输,单箱运输成本会有所降低。“如果超大型集装箱船的平均舱位利用率不能达到90%以上,规模优势就不能完全体现,在燃料油价格持续走低的情形下,其规模经济效应甚至略逊于14000TEU型船。”还有专家认为:“达飞轮船不需要太多的超大型集装箱船,反而希望得到更多的10000-14000TEU型船。14000TEU型船吃水较浅,可以满载停靠更多港口,其船长和型宽也能让码头岸吊的利用率得到更充分的体现。不仅如此,14000TEU型船可以被部署在远东至北欧航线,亦可被部署在跨太平洋航线。在巴拿马运河扩建工程完工后,10000TEU型船将会成为远东经巴拿马运河至美国东海岸航线市场上的主力船型。”

优质的品牌,合理的价格,巨大的价值,达飞集团会放过NOL吗?

这起集运史上以运力计迄今规模最大的收购案,是场富有价值的交易,也难免经历一个艰难的过程。

达飞集团收购NOL已是事实,相关手续正在推进。达飞集团对外宣称,2016年6月份会正式完成对NOL的全部收购。达飞轮船(中国)有限公司高层人士表示,此次收购还需要中国反垄断部门、欧盟相关机构和美国联邦海事委员会(FMC)审批。审批期间,两家班轮公司仍独立运营。

业界之所以对达飞集团收购NOL备加关注,不仅因为这两家集团在业界的名气与地位,还因为若以被收购企业的运力规模计算,这是集装箱运输史上迄今为止规模最大的一起收购案。

2005年,马士基集团收购铁行渣华,后者当时的在营总运力约为46万TEU。而APL的运营总运力接近54万TEU。

收购规模如此之大,达飞集团如何保证业绩预期?想当年,马士基集团收购铁行渣华后,马士基航运因无法及时消化增加的运力,导致随后两年业绩严重下滑。达飞轮船会不会重蹈覆辙?

对此,业界的看法较为一致。每一次较大规模的收购之后,班轮公司都会经历一段时间的“缓解期”,不论是马士基集团收购铁行渣华,还是赫伯罗特兼并加拿大太平洋航运公司(CP Ships)和南美轮船(CSAV),都无一例外。收购之后,船队规模扩大,班轮公司需要重新规划集装箱船的使用,重新布局相关航线和市场。考虑到APL旗下还有众多码头资产,达飞轮船还要协调APL的码头和自身码头之间的关系,甚至会重新选择航线的挂靠港以及设计全新的港序,以便实现航线与码头之间的最优组合。另一个不容忽视的问题,是达飞轮船还需要安顿APL的员工,进一步融合两家公司的企业文化,这对于跨区域、跨文化的并购而言,并不是一件容易的事。可见,这些仍待解决的问题都会增加达飞轮船的运营成本。

除此之外,达飞集团还可能面临现金的困扰。前不久,持有达飞轮船24%股权的土耳其Yildirim集团打算赎出债券,而不是将它们换成股份。五年前,达飞轮船出现债务问题,Yildirim集团出手相救,前后共买入6亿美元的达飞轮船五年期可兑换债券。现如今,债券到期,Yildirim 集团却期待将其尽快变现。

为了应对可能出现的“财务危机”,达飞集团还是有所准备。据悉,达飞集团已与法国巴黎银行、汇丰银行、摩根大通等债权机构进行磋商,以获得贷款,完成收购。不仅如此,达飞集团还在着手进行一项资产重组措施。达飞集团将在收购完成后进行一系列的“去杠杆化”操作,其中包括出售至少10亿美元的资产。达飞轮船首席财务官米歇尔·塞勒特(Michel Sirat)透露:“这些资产不仅包括集装箱船和码头业务,还包括达飞轮船旗下的其它资产。”

目前来看,达飞轮船的资产不仅包括集装箱船队和码头,还包括其它设备设施和地产项目。一位不愿具名的业内人士表示:“集装箱运输市场竞争激烈,虽然不排除达飞轮船会出售一些集装箱船以优化船队,但并不会借此大规模变现。达飞轮船有可能出售一些码头资产,以适应可能出现的航线变局。而最有可能出售的,是包括楼宇项目在内的与航运无关的其它资产。很多班轮公司都是这样做的,尤其是在集装箱运输市场不景气的时候,只有专注‘本行’才能有更好发展。”

达飞集团收购NOL,这部剧集已经完结,观众却很期待它的续集。续集是否会很精彩?我们只能等待市场这个编剧给出答案。(转自“中国航务周刊”)

文章来源:海运订舱网本文关键词: sinotrans

凡本网注明稿件来源为“海运订舱网”的所有文字、图片等作品,版权均属海运订舱网所有。若转载使用,须同时注明稿件来源和作者信息。