『市场』船公司联合涨价步步惊心

集运两大新联盟—Ocean Alliance(海洋联盟)和The Alliance于2016年4-5月宣布成立,并将于2017年4月1日正式运营,而中远海控所在的海洋联盟已于上周四公布的运力布局、航线规划等细节,其中远东-欧洲地中海线的周舱位达到14.2万标箱、远东-美国航线的周舱位为14.2万标箱,分别较3月增长8%和5.7%,而后续新交付的ULCS(10000TEU+)船型仍将持续交付并替换现有的小型运力,舱位仍将进一步增加,运力过剩的担忧使得船公司原先3月1日的涨价低于预期,我们判断若上述运力投放按计划执行,4月份之后运费可能将持续承压。

一、集运的整合及当前三大联盟的格局

行业重大整合:2015年之后集运竞争格局持续恶化并导致产业的新一轮兼并整合,标志性事件包括:

1、2015年1月:马士基和地中海组建2M联盟

2、2015年12月:达飞收购总统轮船

3、2016年1月:马士基拟收购南美汉堡(未完成)

4、2016年2月:中远、中海集团合并,旗下集运板块重组。

5、2016年4月:达飞、中远海集运、长荣、东方海外宣布成立Ocean Alliance联盟。

6、2016年5月:赫伯罗特、日本三大船公司、阳明、韩进宣布成立The Alliance联盟。

7、2016年7月:赫伯罗特拟收购阿拉伯航运(未完成)。

8、2016年8月:韩进申请破产。

图1:2015.1-2017.2 集运行业大事件

资料来源:天风证券研究所

现有格局:本轮整合之后,集运集中度进一步提升并形成了2M、Ocean Alliance、The Alliance三足鼎立之势,规模依次为621、536和290万标箱,分别占全球运力的30%、25.9%和14%,三大联盟的运力市场份额合计为70%,若假设马士基、赫伯罗特的收购成功,运力份额将进一步提升至75%。

表1:集运船公司截止至2016年3月3日的排名

资料来源:Alphaliner、天风证券研究所

产业整合的判断:我们认为重组整合的第一阶段主浪已基本结束,未来2年整合在局部还将发生,譬如马士基、赫伯罗特现有收购要约的执行、韩国及日本国内船公司的合并,行业整体将进入公司、联盟整合后的消化和优化期,值得一提的是“联盟”实质上是船公司寻求成本端帕累托改进的产物,成员船公司的市场和价格策略并不受其限制,判断联盟对于行业影响的核心是运力投放和航线布局。

二、联盟运力观察:4月1日投放显著增加

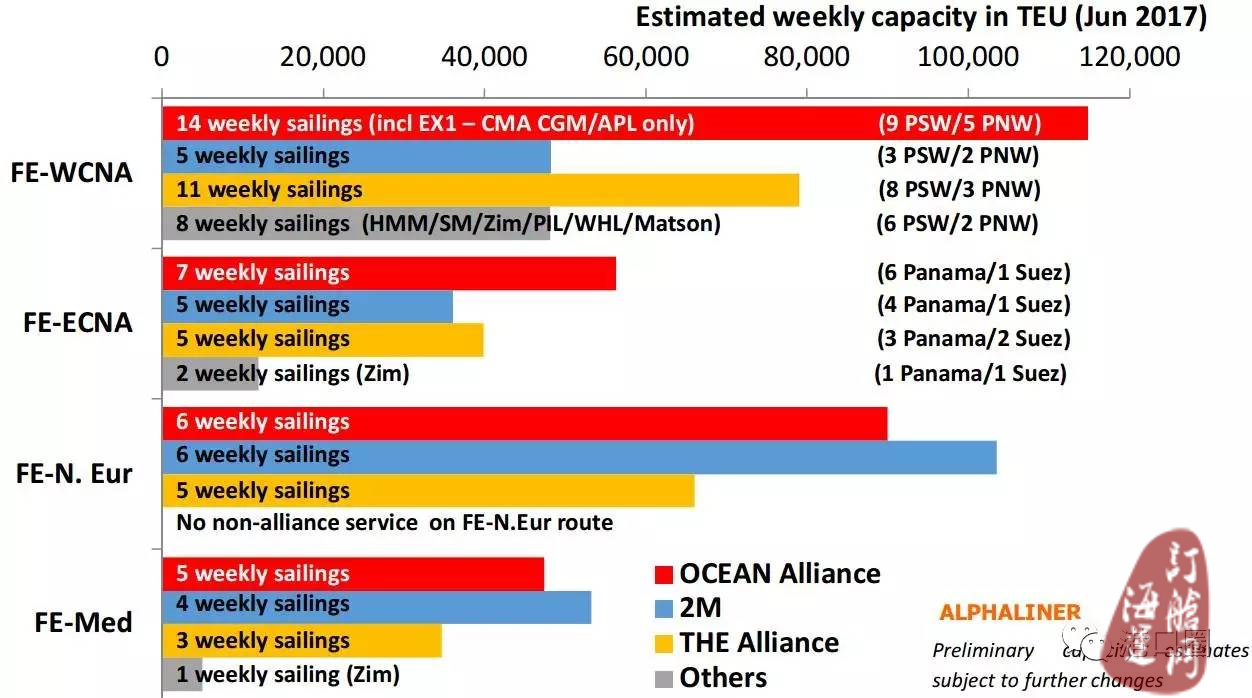

集运两大新联盟—Ocean Alliance(海洋联盟)和The Alliance于2016年4-5月宣布成立,并将于2017年4月1日正式运营,而中远海控所在的海洋联盟已于上周四公布的运力布局、航线规划等细节,各方在将在41条航线共计投入约350艘集装箱船舶,总运力规模达到350万TEU;The Alliance则早在去年11月披露合作框架,各方将在下个月投入超过240艘船,营运31条涵盖东西向航线,覆盖超过包括亚洲、西北欧、地中海、北美及中东地区等超过75个主要港口;上述数据较为笼统,但海洋联盟披露的细节可以发现其运力有明显增长,包括中远海控最核心的“远东-欧洲(包括西北欧和地中海)”、“远东-美国(包括美西和美东)”两条干线:

1、远东-欧洲:海洋联盟投放144艘VLCS(7500TEU+)船舶,分别在西北欧和地中海方向投放8和7条航线,剔除中东-欧洲的4条“半程航线”,纯粹远东-欧洲的船舶投放量达到115艘,在市场上提供14.2万/周的舱位,比4家公司在3月份的合计舱位高5.7%,接近16年10月圣诞旺季峰值;

图2:海洋联盟4月1日后在远东-欧洲线运力投放

资料来源:中远海集运官网、天风证券研究所

2、远东-美国:海洋联盟4家公司投放166艘船舶,分别在美西和美东投放16和7条航线,周舱位达到18.8万标箱,环比3月增长8%,较去年10月旺季增长9.3%。

图3:海洋联盟4月1日后在远东-美国线运力投放

资料来源:中远海集运官网、天风证券研究所

海洋联盟拟填补韩进退出后的空白地带,叠加The Alliance的投放量,4月市场舱位增幅较大:海洋联盟4月份在欧美干线的运力投放明显增加,淡季中欧线舱位数直逼16年旺季,美线舱位增幅更为明显,我们推测其目的在于快速抢占韩进破产后留下的市场空白,因为韩进的美线份额远高于欧线;除此以外,达飞、中远海、长荣和东方海外目前VLCS(7500+)订单合计为70艘,其中大多数为ULCS(10000TEU+)超大型集装箱船舶并将在未来2年陆续投放,预计这些船舶交付后会逐步替代联盟航线中的小型船,特别是巴拿马运河三号船闸通航后的美东线(过去主力船型为4500-5500TEU,目前通航极限船型是13000TEU),届时欧美航线的舱位理论上会将进一步增加。

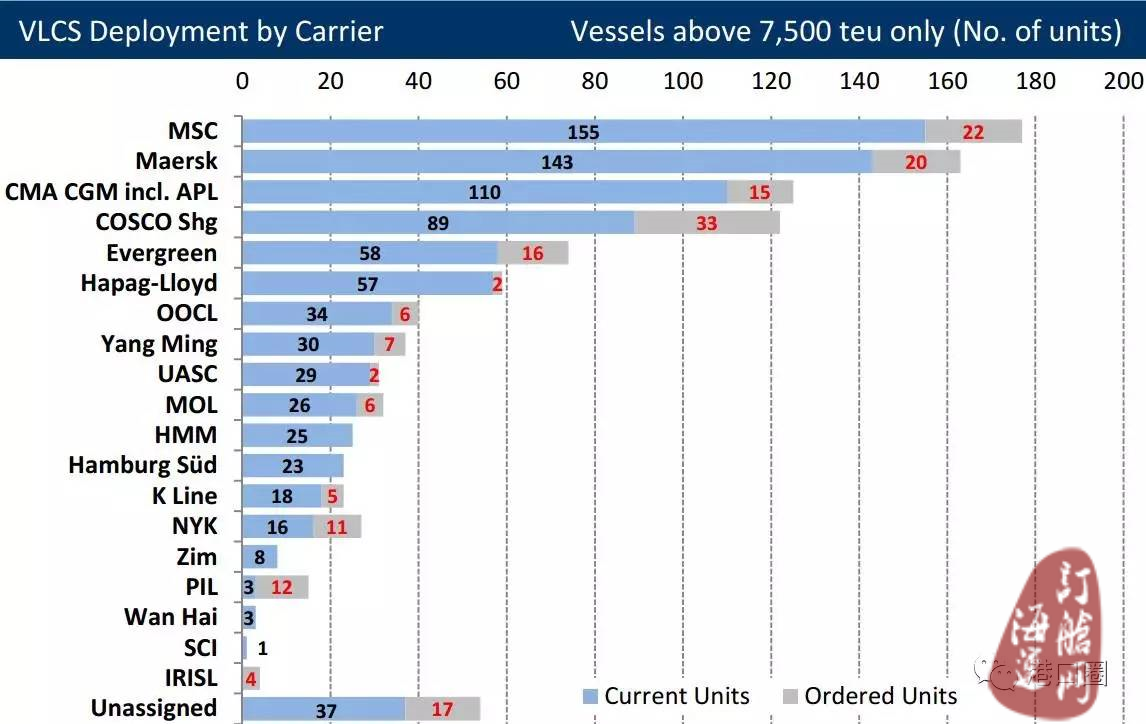

图4:截止2016年2月主流船公司的VLCS船型保有量和订单(艘)

资料来源:Alphaliner、天风证券研究所

三、2M、The Alliance也将行动,供需面并不乐观

面对海洋联盟的运力投入,我们判断2M和The Alliance的成员公司在淡季雪藏或低效率运营的运力将陆续回归市场,毕竟保份额还是绝大多数公司的首要任务,叠加这些公司也有73艘VLCS订单也将在未来2年持续交付,我们推算三大联盟的欧美线运力增速理论值会突破5%(具体要看4月份之后2M和The Alliance的运力投放计划),同时我们判断2017年欧美对于远东集装箱货物的需求增速介于2-5%之间,全行业特别是欧美线的供大于求的现状并未扭转,若各家公司不控制运力投放,竞争格局可能会在4月之后逐步恶化。

图5:2017年欧美航线的运力投放预测

资料来源:Alphaliner、天风证券研究所

图6:2012-2016年远东-美国出口流向货物及增速

资料来源:Alphaliner、天风证券研究所

图7:2012-2016年远东-欧洲地中海出口流向货物及增速

资料来源:Alphaliner、天风证券研究所

本报告供读者阅读传播使用,不构成任何投资建议。

(转自“港口圈”)中外运集运

本文关键词: sinotrans

凡本网注明稿件来源为“海运订舱网”的所有文字、图片等作品,版权均属海运订舱网所有。若转载使用,须同时注明稿件来源和作者信息。