深度报告:掘金快递市场,谁将成为大市值巨头?

快递行业迎来黄金发展十年,未来依然会保持快速发展持续繁荣的预期。万亿级别的海量市场将是大市值巨头孕育的最佳环境,大型快递企业经过并购整合和外延多模式发展有望成长为综合物流服务商,未来中国快递行业大概率诞生 2-3 家数千亿市值的快递巨头。按目前发展情况,谁将最有潜力?以下为国金证券深度研报:

一、快递行业高景气,万亿级海量市场催生巨头

(一)快递市场迎来最好发展期,打造万亿级海量市场

全国快递市场业务量五年保持 50%以上高增速。从2011年开始,快递行业进入迅猛发展阶段,全国快递业务量以50%以上的增速增长。从2007-2015年的8年间,全国快递业务量年复合增速42.7%,快递业务收入规模年复合增速29.9%。

1.“新常态”环境下,快递行业表现一定的抗周期性

随着全国宏观经济增速换挡,快递行业的发展增速也逐步放缓,2015 年快递业务量同比增速已降到50%以下。但快递物流行业具有较强的消费属性,随着人均收入的不断增长,以快递为代表之一的新经济仍然表现出较强的活力,表现出一定的抗周期性。

2016年上半年快递业务量达到133亿件,同比增长57%;业务收入达到1714.7 亿元,同比增长43.4%。2016 年全国快递业务量月度数据同比增速又重新回复到 50%以上的水平。

2.“网络购物+跨境电商”双引擎,内在消费属性成为行业增长逻辑

国内快递业务受益于网购增长,国际业务受益于跨境电商崛起。网购交易额年均复合增长率达 67%,并具有一定逆周期性;跨境电商成交额增速近 30%,占我国进出额比重接近 15%。预计未来 3 年网购交易额年复合增长率 25%,跨境电商成交额增速保持 30%。“网络购物+跨境电商”双引擎共同驱动了快递行业的跨越式发展。

中国快递行业发展进入里程碑式的节点,政策和制度红利预期将大规模释放,移动互联网的发展、城镇化的推进和消费升级共同推动了快递行业的发展。从目前的增长态势来看,可以说快递行业迎来最好的发展时期。十三五期间全国快递业务收入规模增速有望保持在 30%以上,到 2020 年快递业务量超过 1000 亿件,收入规模超过 8000 亿元,真正成就万亿级海量市场。

(二)过度价格竞争趋向尾声,行业整合升级催生大市值巨头

1.“快递市场“以价换量”,长期陷入价格战绞杀

快递业的价格战始于对电商件的争夺。电商为快递业带来了大量的订单,但是某种意义上也将快递业行业深度研究给“绑架”。为了争抢市场,快递业陷入“以价换量”发展模式,陷入“谁先涨价谁先死,谁不涨价谁等死”的怪圈。

2010-2015 年,快递行业平均单价大幅下滑 45%,单件收入从 2010 的24.6 元下滑到 2015 年的 13.4 元。整体行业的平均利润率从 2005 年的 30%以上下降到目前的 3%至 5%左右,快递市场随着业务量的提升利润空间正在被不断压缩。

2.利润空间大大压缩,价格战趋近尾声

快递行业经过多年残酷的价格战洗礼,同质化竞争激烈,价格战已经趋向尾声。从价格层面分析,经过多年的降价行业的平均利润率已经被压缩到 3%-5%左右,不存在多少降价空间。

3.行业进入整合阶段,精细化经营成为重点

人工成本的上升和价格竞争的白热化大大压缩了快递企业的利润空间,激烈的竞争推动行业走向整合阶段,并购重组和转型升级成为行业内的两大趋势。

对于民营快递行业来说,未来要打的“持久仗”不再是规模、数量,而是质量和品牌。整体快递已从爆发式增长逐步进入微利时代,消费者对快递时效与服务质量要求不断提高,快递企业仅通过价格战难以取得长久的竞争力。未来快递公司主要靠提高服务质量来抢夺市场份额。行业内将加快资源的整合,行业由原来的跑马圈地阶段转向精细化经营,企业的经营重点由量转向质,聚焦用户痛点与需求,努力提高快递服务质量。快递行业生态由原来的野蛮生长变为弱肉强食。

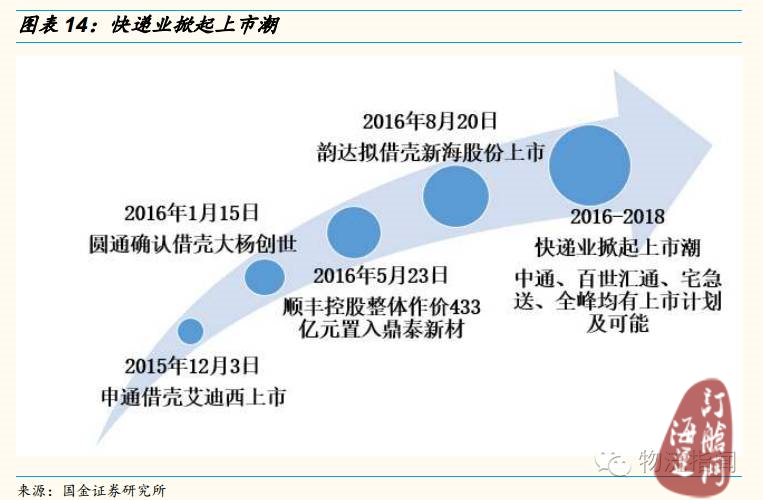

4.“草莽时代”将结束,资本力量助力重塑“战国”格局,未来大概率产生大市值公司

快递行业野蛮生长的“草莽时代”逐渐结束,行业由成长期向成熟期过渡,在弱肉强食的行业生态环境中,大型快递企业由于其网络的完备性、品牌效应的沉淀等原因,使得其在消费者越来越强调服务质量的情况下能够获得更多的业务,强者恒强,市场份额不断提高。

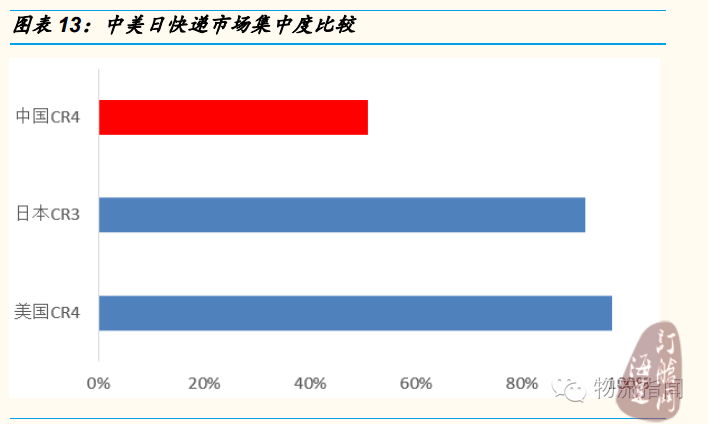

对比美日成熟快递市场,中国快递的行业集中度还有很大的提升空间,大规模的整合与洗牌将显著提升行业的集中度,最终也将会形成高度集中的寡头垄断格局,走出2-3家快递巨头。

二、国际快递巨头发展的启示

(一)UPS、FedEx、DHL 的发展历程

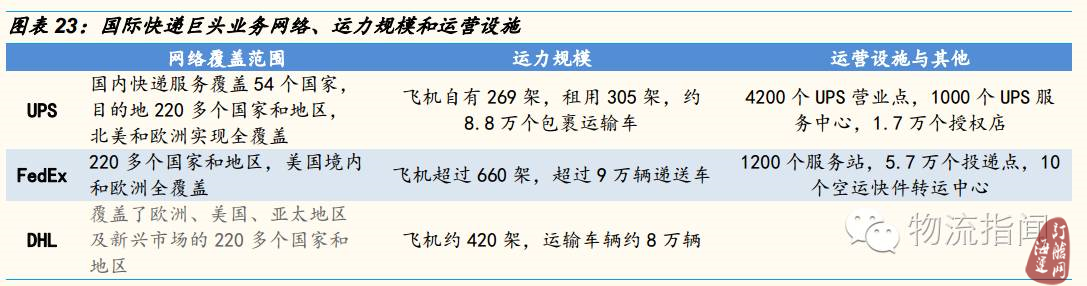

当前国际快递巨头主要是 UPS、FedEx、DHL 和 TNT,不但在全球占据主导地位,也占据了中国的国际快递市场75%份额。其中 UPS、FedEx、DHL位列世界500强。

(二)并购整合是快递巨头扩张的必经之路

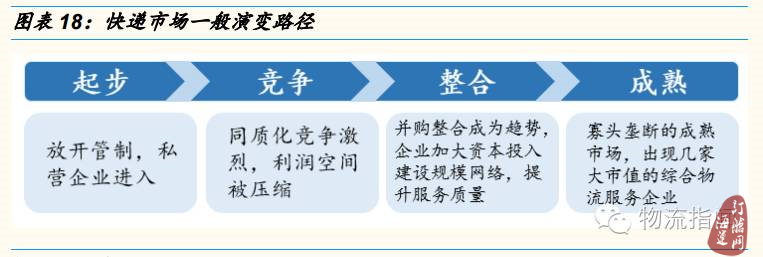

从三家快递巨头的发展历程管中窥豹,可以大致了解发达国家成熟快递市场的演变路径,一般可以分为起步、竞争、整合、成熟四个阶段,其中并购整合阶段是必经之路,也是快递巨头快速发展最重要的阶段。

在行业整合期,大型快递公司纷纷开始扩张,行业集中度开始提升,而并购是成本较小、进度较快的方式,有利于扩大公司自身竞争优势,提升行业地位。

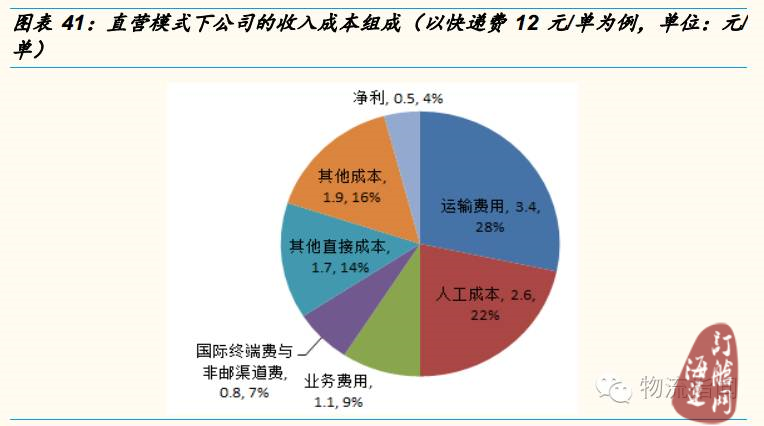

(三)直营化重资产模式:规模网络建设成为成功的关键

以 FedEx、 UPS、 DHL 为代表的快递海外快递巨头,都坚持直营,即整个网络从总部到末端全部自行建设,包括人员、车辆、飞机、场站、设施、分拨中心全部自有,自建运力搭建网络。

整个快递网络以全网枢纽-集散为主,点对点为辅。快递公司根据快件的流量和流向,通过现代化信息系统优化网络资源,从全网络上降低整体运营成本、提升效率以及产品稳定性和可靠性。最著名的全网络核心枢纽莫过于 FedEx 的孟菲斯全球分拣中心和 UPS 在路易斯维尔的“世界港”。其中以 FedEx 围绕孟菲斯的“辐轴式运输”最为经典。

不可否认的是,自营化重资产模式在搭建网络的初期,可能会承担巨额亏损。但随着自建的规模网络逐步发挥效应,快递行业壁垒的抬高和行业步入整合期,更利于快递巨头跳出同质化激烈竞争的魔咒,提升服务质量和时效性,加快扩张步伐,基本垄断市场成为行业领导者,公司必然迎来利润拐点,得到大规模的利润释放。

在梳理了几大国际快递巨擘发展的历程之后,可以发现整个过程呈现一些鲜明的特征,对中国快递企业的发展具有很大的启示作用。一是并购整合是大型快递企业发展扩张的必经之路。行业进入整合期后,大型快递企业并购整合步伐加快,行业集中度得到提升,最终形成成熟稳定的寡头垄断市场,以 UPS、FedEx、DHL 为代表的业务多元化、网络全球化的大市值国际综合物流服务商成长起来。二是 UPS、FedEx、DHL 均坚持直营化重资产模式,自建运力搭建网络,随着完善的网络布局、成熟的网络体系的建立,服务质量和时效性得到提升,得以占据行业的领导地位。

三、国内快递市场:直营加盟并存兼容,直营模式引领转型有望厚积薄发

(一)直营 vs 加盟:不同的发展要求下的优缺点博弈

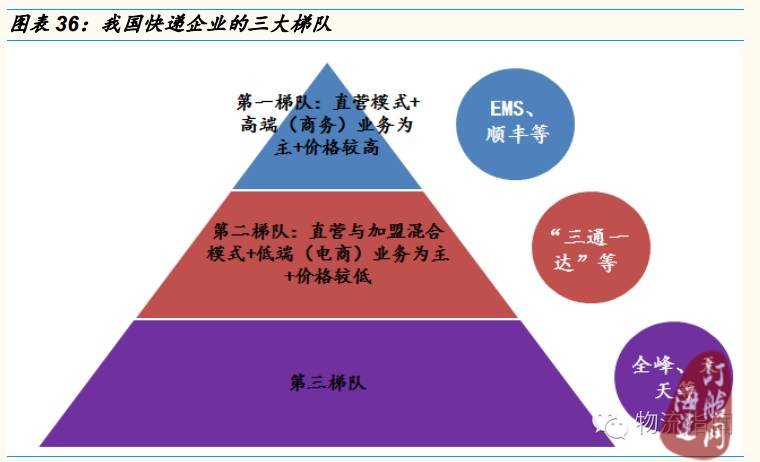

目前我国快递企业主要分为三大梯队:第一梯队以顺丰、EMS 为代表。定位中高端客户,时效性与产品附加值较高,不打价格战,网络规模大;第二梯队以“三通一达”为代表,它们围绕淘宝等电商发展起来,同质化程度较高,价格战激烈,毛利率下降,未来转型是必经之路;第三梯队是其它较优秀的快递企业,如全峰快递、天天快递等。

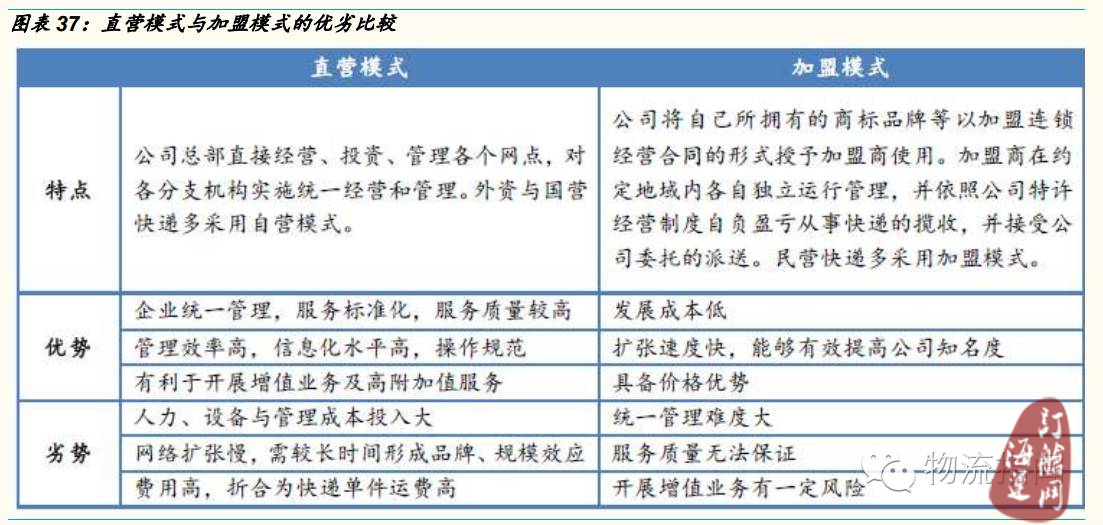

以 FedEx、UPS、DHL、TNT 为代表的国际快递公司普遍采取直营的经营模式,而中国在电商爆发式增长的环境下,形成了适应需求高速增长的加盟制模式。目前除顺丰和 EMS 实行直营模式外,“三通一达”等民营快递公司普遍采取直营与加盟混合的经营模式。

从价格来看,加盟相对直营优势明显,这主要是两种模式下不同的成本分担导致的。

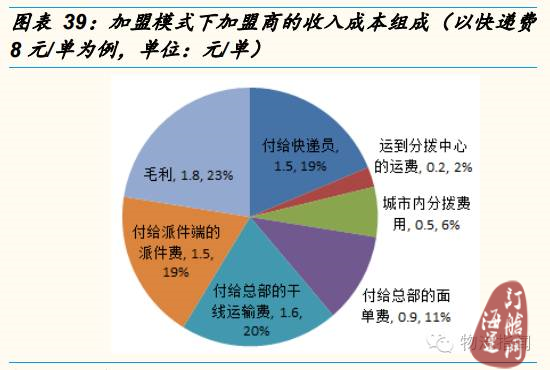

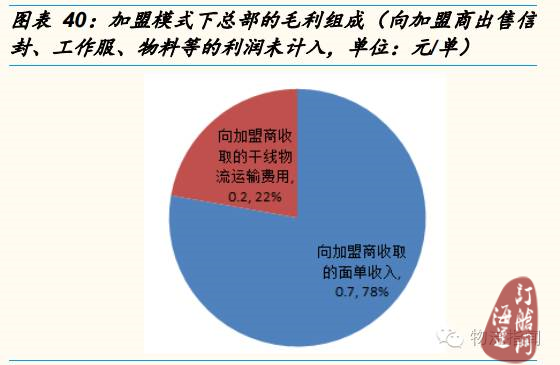

加盟模式下的公司总部只管理干线分拨中心及信息系统,毛利收入在 0.9元/单左右。而加盟商负责对接终端客户,毛利收入在 1.8 元/单左右,但加盟商间的激烈竞争导致单件收入下降,利润率也下降到 5%左右。

直营模式下公司负责从总部到末端整个快递网络的自建、自营,成本(尤其是运输费用及人工成本)较大。

从资产投入来看,直营和加盟分别是重资产运营与轻资产运营。加盟制下,收派及运输环节归加盟商负责,总部仅负责干线运输及信息系统。因此公司无需花费巨资购建大量的运输设备与场地等,节约了大量的资产投入。

所以尽管申通、圆通、韵达的业务量均高于顺丰,但其总资产规模却比顺丰小许多。

从盈利能力来看,直营相对加盟具有较低的利润率水平。由于重资产模式及成本完全由公司负担,直营模式在盈利能力方面的表现稍显逊色。但正因为如此,采取直营模式的快递公司更有动力在时效产品和增值服务方面谋求发展。另外,在直营模式的快递公司度过大规模资本开支高峰后,将迎来利润增速的拐点。

从服务质量来看,直营相对加盟具有绝对优势。而服务质量正是未来快递行业中首要重要的竞争因素。

加盟模式主导低端市场,未来或将面临转型。在行业发展初期,民营企业利用加盟模式实现了有效的跑马圈地。但由于服务质量难以保障,其业务主要定位在低端市场,同质化和价格战较严重。随着行业逐渐成熟,服务质量在企业竞争力中日益突出,未来要比拼的是精益化管理,是服务质量。加盟模式的品牌建设难以一蹴而就,未来或将面临转型升级。

直营模式占据中高端市场,有望厚积薄发。直营模式拥有高效、统一的服务,品牌优势强,因此更受对时效性要求强而价格不敏感的高端客户欢迎,主导了中高端市场。尽管在运营初期,直营模式网络扩张受制于资金规模,但盈利能力的强势能逐渐缓解资金压力。用户消费能力的增强更加凸显出在时效性、服务质量方面有优异表现的直营模式快递品牌。

四、总结

2015-2025 年,中国快递行业或将拥有最好的政策、市场及资本环境,快递物流产业将迎来黄金十年。从快递的定位和趋势来看,以顺丰和通达系为代表的快递行业,提供标准化服务,客户规模较小,未来最有可能成就巨头,目前正加速成长和布局。近日,圆通速递启动“闪电行动”,深入布局同城配市场,瞄准线上商超、商务零散订单、门店 O2O、保单配送、即拿即送等五大类业务。而顺丰则正式上线“悟空平台”,将与航空公司、核心货代、优质落地配公司达成深度合作,形成以机场为中心,航空网络与地面路线相结合的“空地一体化”运输网络。

顺丰控股体量大,直营模式使其经营网络具有足够的网络广度和深度,在下一轮竞争中将具有先发优势,最有望成长为快递巨头。圆通速递正积极向直营模式转型,具有前瞻性的战略眼光,网点及业务量规模第一,计划2020 年将拥有 32 架全货机机队,阿里系持股近 18%。对标顺丰,公司市值具有更大成长空间,未来圆通将是快递第一梯队最有力的争夺者。我们看好先上市、融资资金大、体量大的核心快递物流公司以及快递产业链上相关企业。

来源:国金证券,物流指闻整理发布

↓↓↓更多信息请点击“阅读原文”

文章来源:物流指闻本文关键词: sinotrans

凡本网注明稿件来源为“海运订舱网”的所有文字、图片等作品,版权均属海运订舱网所有。若转载使用,须同时注明稿件来源和作者信息。